资源税征收范围,税目,税率是多少?

下面这篇会计实务文章是用友财务软件小编给从事会计工作的朋友整理的关于:资源税征收范围,税目,税率是多少?的相关会计知识,这篇资源税征收范围,税目,税率是多少?财务会计实务操作文章为您讲解了在账务处理过程中资源税征收范围,税目,税率是多少?的相关账务处理技巧。

我国现行的资源税征收范围

根据《中华人民共和国资源税法》第一条规定,在我国领域和我国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人,按规定缴纳资源税。

征收方式:资源税按照《税目税率表》实行从价计征或者从量计征。实行从价计征的,应纳税额按照应税资源产品(以下称应税产品)的销售额乘以具体适用税率计算。实行从量计征的,应纳税额按照应税产品的销售数量乘以具体适用税率计算。

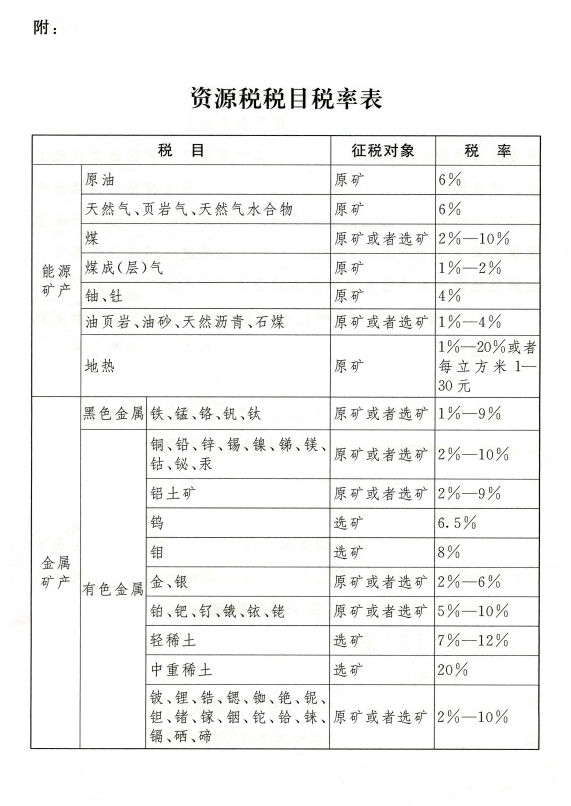

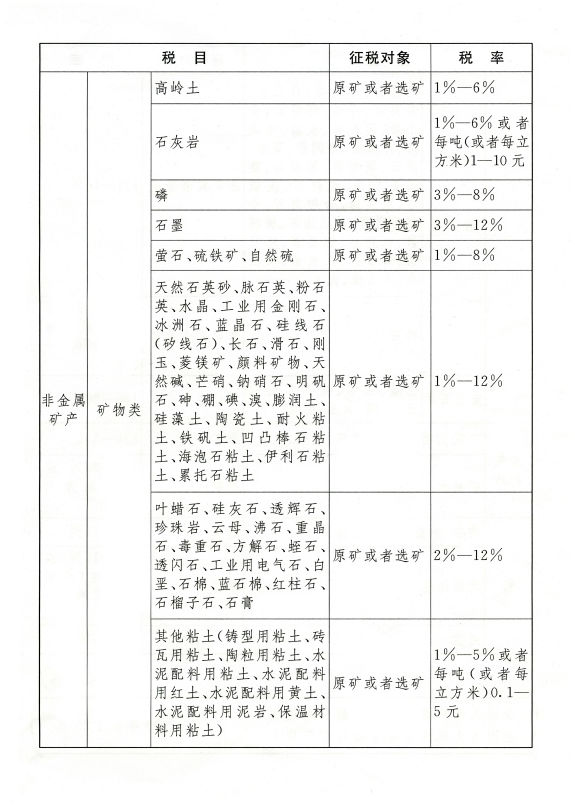

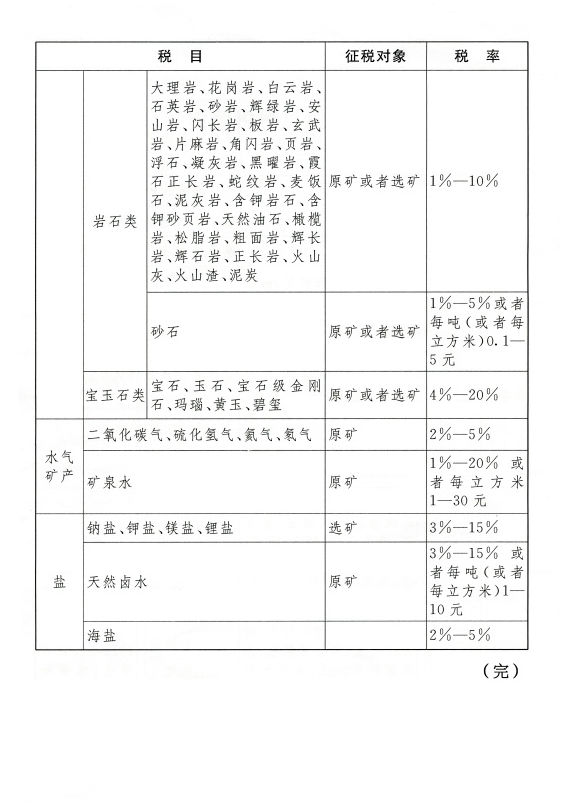

现行的资源税税目

根据《中华人民共和国资源税法》规定:

现行的资源税税目主要有能源矿产(包括原油、天然气、煤、地热等)、金属矿产(包括黑色金属和有色金属)、非金属矿产(包括矿物类、岩石类、宝玉石类)、水气矿产和盐。

现行的资源税税率

具体的税目税率如下:

免征资源税的情形:

(一)开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气;

(二)煤炭开采企业因安全生产需要抽采的煤成(层)气。

资源税的优惠政策

自2019年1月1日至2021年12月31日,对增值税小规模纳税人可以在50%的税额幅度内减征资源税。具体操作按财政部 税务总局《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)有关规定执行。

以上便是用友软件参考会计职级考试的考生收集的资源税征收范围,税目,税率是多少?的相关会计分录,会计做账技巧,会计做账流程等,如果您在学习资源税征收范围,税目,税率是多少?的会计实务操作中有不明白的地方,欢迎您加入财税交流社群。